收官|需求前强后弱,2021年水泥产量同比小幅下降

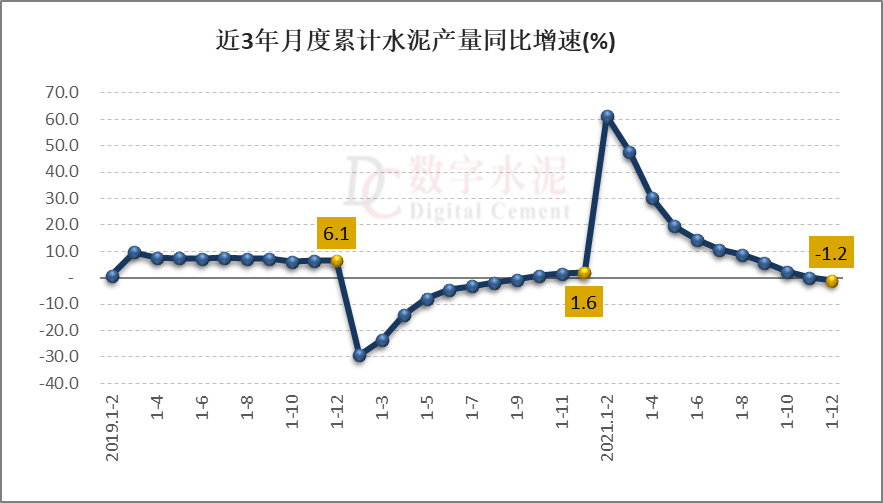

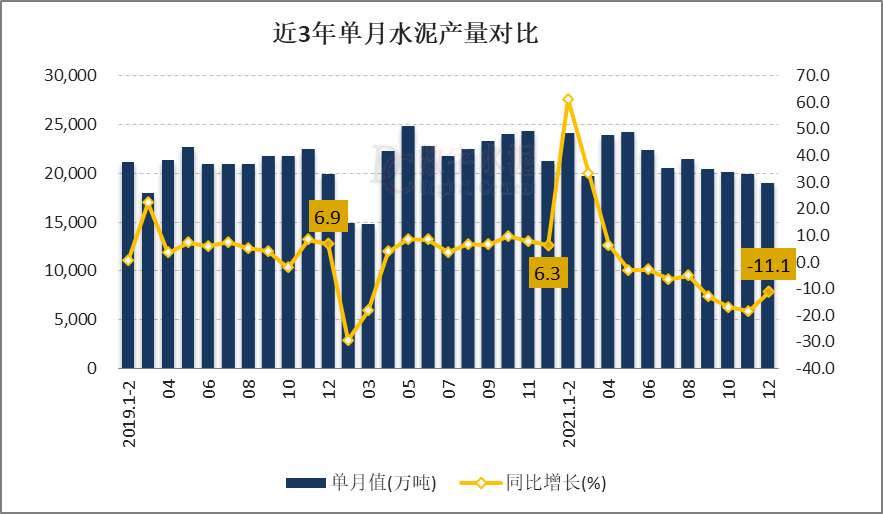

2021年,全国水泥市场需求呈现前强后弱走势,全年累计水泥产量保持在平台期高位,同比小幅下降。由于去年年初受疫情防控影响基数较低,年初需求快速恢复,前四个月全国水泥产量呈现高位增长;5月份受大范围雨水天气和大宗商品价格大幅上涨影响,工程施工放缓,水泥需求提前回落,5-8月受季节性因素及局部地区疫情反复影响,水泥需求总体恢复缓慢,单月产量呈现同比小幅下降,但累计产量仍保持较快增长;9月份开始,能耗双控和限电政策致使水泥行业生产受限,同时建筑材料价格大幅上涨叠加房地产投资持续放缓,工程资金不足,施工进度缓慢,水泥需求持续弱势运行,年末能耗双控影响逐步缓解,但水泥需求仍然表现较弱,9-12月期间,单月水泥产量同比均呈现两位数以上大幅下降,11月开始全国累计水泥产量增速同比由正转负,12月降幅扩大,全年累计水泥产量同比呈现小幅下降。

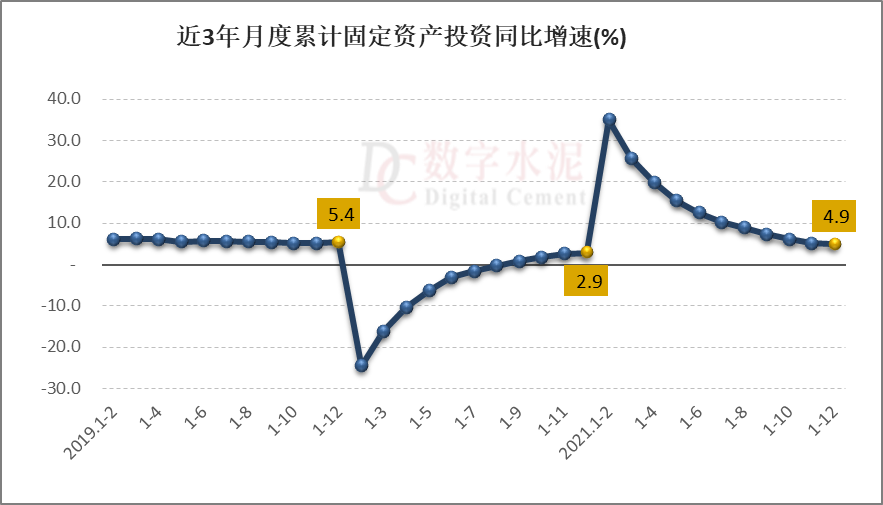

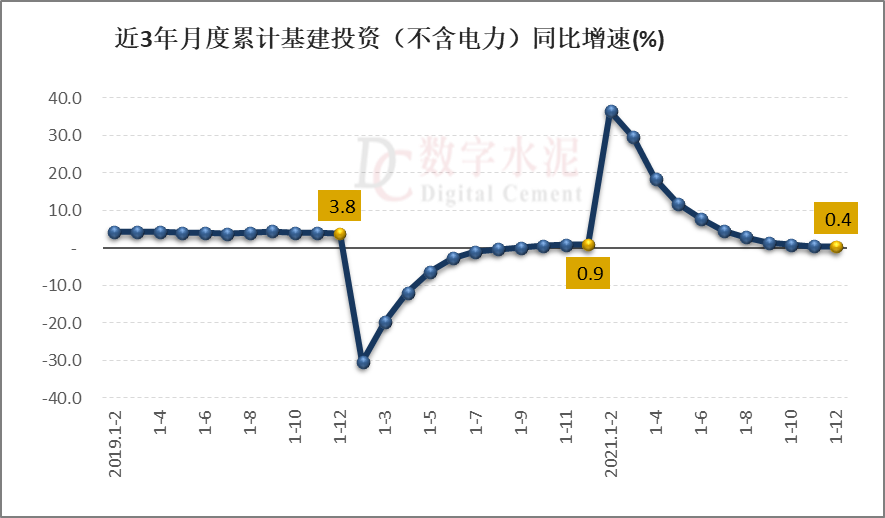

宏观层面,国民经济持续恢复,全国固定资产投资保持增长,两年平均增长3.9%。基础设施投资同比略有增长,其中,水利管理业投资同比保持增长态势,道路运输业和铁路运输业投资同比呈现小幅下降。全国房地产市场前热后冷,上半年,房地产调控不断加码,三道红线试点范围扩大,但热点地区房地产市场沿续活跃态势;下半年,房地产市场快速降温,9月底开始,房地产融资略有松动,但市场面与企业面继续走弱。全国月度累计房地产开发投资同比增速呈现持续下行走势,全年增速明显低于上年同期水平;房地产开发企业新开工面积和土地购置面积同比呈现两位数以上大幅下降,与上年同期相比降幅明显扩大。

一、水泥产量

2021年,全国累计水泥产量23.63亿吨,同比下降1.2%,降幅较1-11月扩大1个百分点,上年同期为增长1.6%;较2019年增长约0.38%,两年平均增长约0.19%;12月份,全国单月水泥产量1.91亿吨,同比下降11.1%,环比下降4.4%。

二、固定资产投资

2021年,全国固定资产投资(不含农户)54.45万亿元,同比增长4.9%,增速较1-11月下降0.3个百分点,高于上年同期2个百分点;较2019年增长8%,两年平均增长3.9%。从单月投资来看,12月份固定资产投资(不含农户)环比增长0.22%。

2021年,全国基础设施投资(不含电力)同比增长0.4%,增速较1-11月下降0.1个百分点,低于上年同期0.5个百分点。其中,铁路运输业投资下降1.8%;道路运输业投资下降1.2%;水利管理业投资增长1.3%。

分地区看,东部地区投资同比增长6.4%,中部地区投资增长10.2%,西部地区投资增长3.9%,东北地区投资增长5.7%。

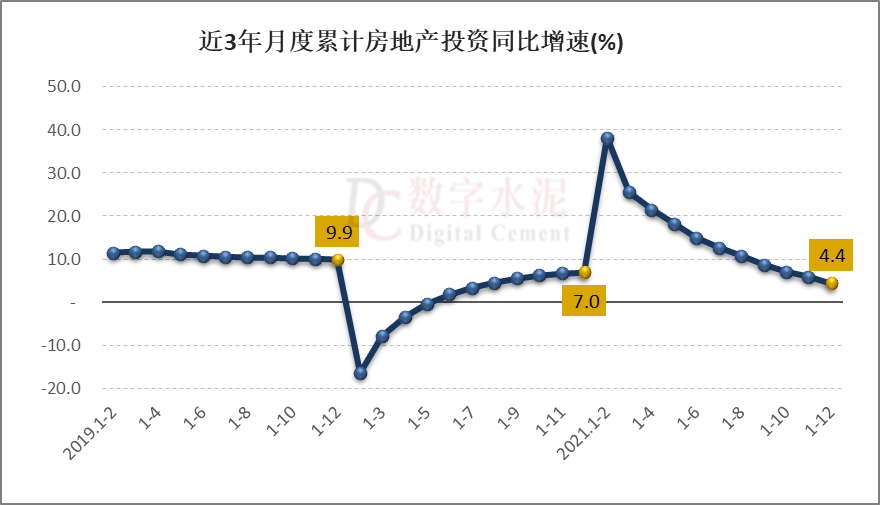

三、房地产开发投资完成情况

2021年,全国房地产市场前热后冷,上半年,房地产调控不断加码,三道红线试点范围扩大,但热点地区房地产市场沿续活跃态势;下半年,房地产市场快速降温,9月底开始,房地产融资略有松动,但市场面与企业面继续走弱。全国月度累计房地产开发投资年初高速增长,但增速呈现持续下行走势,全年增速明显低于上年同期,两年平均增速低于2019年全年增速4.2个百分点,显示投资增长势头弱于疫情前水平。房地产开发企业新开工面积和土地购置面积同比增速回落较快,年中增速已经由正转负,年底降幅进一步扩大,均达到两位数以上,与上年同期相比降幅明显扩大,主要是上半年调控不断升级,房企融资紧张,经营风险暴露,拿地能力大降,开工节奏放缓。

2021年,全国房地产开发投资14.76万亿元,同比增长4.4%,增速较1-11月下降1.6个百分点,低于上年同期2.6个百分点;较2019年增长11.7%,两年平均增长5.7%。其中,住宅投资11.12万亿元,同比增长6.4%。

2021年,房地产开发企业房屋施工面积97.54亿平方米,同比增长5.2%;房屋新开工面积19.89亿平方米,同比下降11.4%。其中,住宅新开工面积下降10.9%。

2021年,房地产开发企业土地购置面积2.16亿平方米,同比下降15.5%。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,凯发游戏的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负凯发游戏的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及凯发游戏的版权等问题,请作者在两周内尽快来电或来函联系。