2022年新疆水泥行业经济运行及2023年展望

近年来,新疆水泥市场一直保持良好的增长态势,尤其是2021年全疆水泥产量增长15.5%。但2022年由于疫情管控、全疆固定资产投资放缓,建筑项目开工不足等不利因素影响,水泥需求下滑严重,水泥价格整体下降。煤炭、原材料、物流成本等整体维持高位运行,在量价齐跌、成本上涨双向压力下,水泥行业利润严重下滑。

展望2023年,中央经济工作会议提出“坚持稳中求进工作总基调,着力扩大国内需求和关键投资作用”,新疆“围绕交通、能源、水利、城建、新型基础设施等领域,积极扩大有效投资”,这对于全疆水泥行业稳定发展,提振市场信心和激发创业活力具有重大意义。一大批重大基础设施建设将在年内开工建设,基建有望继续保持较高增长,大幅下挫的房地产投资在新政之下有望好转。同时,之前因疫情扰动、项目资金不足等影响而未能落地的项目有望逐步开工建设。预计2023年全疆水泥需求将稳中有增,增长幅度在5%以上。

一、2022年新疆水泥行业经济运行情况

1. 宏观经济环境:主要投资指标不及预期

年初以来,受国内外经济形势错综复杂,需求收缩、供给冲击、预期转弱三重压力,特别是受疫情冲击等因素影响,经济稳增长承受了较大压力,自治区全力推进抓项目稳投资促增长各项工作,充分发挥重大项目牵引带动和有效投资关键作用,固定资产投资规模不断扩大,基础设施投资高速增长,但受房地产投资深度下降的影响,叠加疫情防控的因素的冲击,2022年全疆水泥需求出现大幅下滑。

根据国家统计局统计,2022年全疆固定资产投资(不含农户)比上年增长7.6%。增速比上年回落7.4个百分点(2021年增长15.0%)。基础设施投资比上年增长18.6%,增速比上年提高11.2个百分点,保持高速增长趋势。全疆房地产开发投资1158.86亿元,比上年同期下降22.8%,增速比上年同期回落41.9个百分点。其中,住宅投资828.31亿元,下降22.4%。房地产开发企业房屋施工面积16075.67万平方米,同比下降2.3%。房地产(房屋)新开工面积2,623.10万平方米,较比去年同期下降35%。

2. 水泥产销:需求低迷,产量大幅下降

2022年,受疫情防控形势严峻、房地产市场大幅下降、经济下行压力等超预期因素的冲击,全疆水泥需求出现“断崖式”的下跌,根据自治区统计局统计,2022年全疆水泥产量3845.4万吨,由2021年的增长15.5%转为下降17.3%。水泥产量由2021年的历史高位下降到2019年的水平,下降幅度达到两位数,仅次于2018年的20.1%。

按月度看,1-2月产量较去年同期增长6.7%,3月产量较去年同期增长17.8%,4月、5月产量较去年同期有较大幅度的下降,4月下降幅度达到8.2%,5月下降幅度达到12.1%,6月、7月产量与去年同期相比基本持平。8月-11月,受严格的疫情防控政策的影响,水泥产量出现大幅下降,下降幅度超过20%,最大的11月下降幅度达到61%。8到10月是新疆水泥销售的黄金时间,对全年水泥产量产生了巨大的影响。

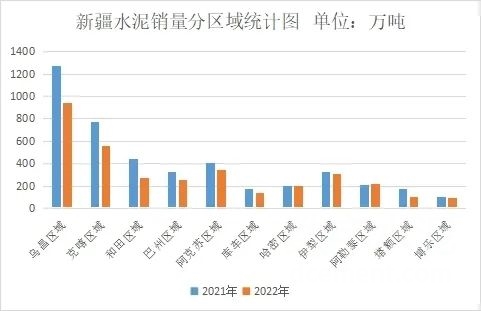

按区域来看,不同区域需求有所分化,除阿勒泰区域需求同比略有增长外,其余区域需求同比均为下降,哈密、博乐、伊犁区域下降幅度较小,分别为2.3%、6.3%、6.8%;塔额、和田、克喀、乌昌、库车、巴州区域需求同比下降幅度均超过20%,分别为39.5%、38.9%、28.1%、25.8%、21.3%、21.2%;阿克苏区域需求下降14.3%。

3. 水泥价格:先涨后跌,乌鲁木齐跌幅较大

2022年全疆水泥价格呈现“先涨后跌”的走势,42.5普通硅酸盐水泥市场平均价格约420元/吨,与2021年相比有所下降,下降幅度5%左右。其中乌昌石吐、博州区域水泥价格跌幅较大,南疆地区价格略低于去年同期,北疆哈密区域受去年基数较低影响,呈恢复性增长态势,其他地区基本保持稳定。

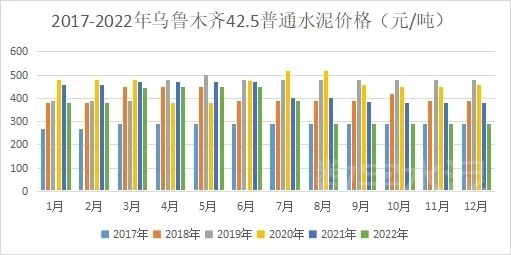

从月度价格走势看, 1-2月是水泥行业产销淡季,因天气寒冷工程项目绝大多数尚未开工,水泥产销量较少,水泥价格相对平缓,3-6月,随着天气转暖,工程项目相继开工,水泥需求好转,价格以上涨为主,以乌鲁木齐地区为例,42.5普通硅酸盐水泥(散装)价格由年初的380元/吨上涨到450元/吨,进入7月份以后水泥价格由涨转跌,到7月底跌至380元/吨,8-12月受疫情防控措施的影响,项目施工速度减缓,水泥需求减弱,水泥价格跌至290元/吨,为近5年最低,与2017年水泥价格水平基本相当。

4. 行业效益:水泥行业效益大幅下滑

2022年,全疆水泥需求大幅下滑,水泥销售价格整体下降,而煤炭价格整体震荡上行,均价远超同期。同时受油价等价格上涨影响,物流成本也持续增加,水泥生产成本较往年同期有较大增长,在量价齐跌、成本上涨双向压力下,水泥行业利润下滑严重,预计下降幅度超过50%。从区域来看,南疆区域好于北疆,乌昌石吐、博州区域下降幅度尤为严重,部分企业已到亏损的边缘。

二、2023年市场预测与行业形势走向分析

从需求层面看,2023年水泥市场需求将稳中有增。近日,自治区人民政府发布《2023年自治区国民经济和社会发展计划》发布,2023年固定资产投资预期目标为增长11%左右。重大基础设施建设正在推进,交通方面开工建设罗布泊至若羌铁路、g30线星星峡至吐峪沟段改扩建项目、轮台机场以及温泉、准东等一批通用机场项目;加快建设g0711线乌鲁木齐至尉犁、g219线温宿至昭苏等南北疆大通道;加快建成将军庙至淖毛湖铁路、奇台江布拉克和巴音布鲁克机场、乌鲁木齐市绕城西线高速公路;加快推进中吉乌铁路等前期工作。水利方面开工建设瓦石峡水库、沙尔托海水库二期等重大水利工程和石峡、玉龙喀什、库尔干、温泉等一批大中型水库工程建设以及建成莫莫克水库、尼雅水库等工程;持续实施大型灌区续建配套与现代化改造、大中型病险水库(闸)除险加固、中小河流治理等工程建设。2023年基建有望继续保持较高增长,将会对水泥的需求提供一定的支撑。

2022年,自治区房地产投资较2021年同期下降22.8%。但年底,多部门出台利好房地产政策,乌鲁木齐人民政府也重磅发布了《关于促进房地产业平稳发展的22条措施》,就贷款政策、契税补贴、公积金贷款政策、新建住宅规划、交房政策、房地产开发、金融支持力度等多个方面重拳发力,从土地供应到购房政策的全流程进行信心提升和利好支持。随着支持政策的逐步落实,房地产投资、房地产新开工面积随之改善的可能性较大,进而对水泥需求或有提振效果。

同时,之前因疫情扰动、项目资金不足等影响而未能落地的基建项目、房地产项目有望在2023年逐步开工建设,这将会支撑拉动水泥需求。

总的来说,2023年经济预期比2022年好,后疫情时代消费需求增加,房地产新政出台对市场有刺激作用,政府基础建设投入力度也将稳步推进,预计2023年全疆水泥需求将稳中有增,增长幅度在5%以上。

从供给层面看,多措并举,供需关系趋于平衡。截止2022年底,全疆(含兵团)共有水泥生产企业97家,其中水泥熟料生产企业67家,熟料生产线75条,全部为新型干法生产线,全疆水泥熟料总设计产能7000万吨,实际产能超过8000万吨,水泥总产能超过1亿吨,水泥需求约4000万吨,产能严重过剩。2020国家工信部、国家生态环境部联合下发了《关于进一步做好水泥常态化错峰生产的通知》,对水泥行业常态化错峰生产做出了明确的要求。2022新疆《关于下达2022至2023年水泥错峰生产计划的通知》,根据各区域的实际情况,调整错峰停窑时间,平均错峰停窑时间进一步延长,水泥错峰生产更科学、更精准。同时,在产能严重过剩的背景下,各区域水泥企业加强行业自律,维护行业生态建设,根据区域实际产能和市场需求,实施区域小错峰,动态调整开窑时间。另外,国家也出台了一系列政策对能耗、碳排放等方面的约束。这将会使供需供给端得到一定程度的控制,供需关系将趋于平衡。

从价格和效益角度看,价格回升,行业效益有望复苏。全疆水泥企业坚持常态化错峰生产,加强行业生态建设,水泥市场基本保持供需平衡,在当前生产成本高企的背景下,水泥价格继续下滑可能性不大,预计水泥价格将有稳步回升。今年以来,在政策和市场的双重引导下,煤炭价格有所回落,价格将逐步回归至合理区间,对水泥成本会有积极影响,行业盈利水平有望迎来复苏。

总体来说,基建项目高速增长、房地产投资的回暖将对水泥需求提供良好的支撑,科学、精准的常态化错峰生产将使供需关系将趋于平衡。但行业内产能过剩的矛盾依旧存在,错峰生产常态化、能耗、碳排放等一系列政策的推行有利于压减过剩产能,优化行业供给格局,但水泥企业在减碳降耗方面面临的成本压力有所增加,同时,燃料、原材料、维修、人力等成本将导致水泥的生产成本维持高位运行。预计2023年水泥需求稳中趋增,价格有望恢复性上涨,行业效益水平比2022年将有所改善。

三、结束语

2022年是自治区水泥行业艰难的一年、不平凡的一年,也是难忘的一年。行业发展环境异常艰难,在疫情防控、固定资产投资放缓、建筑项目开工不足等一系列不利的因素的影响下,水泥需求量大幅下滑,成本居高不下,供需矛盾激化,行情持续低迷,全疆水泥产量下滑17.3%,行业效益下降超50%,行业多年苦心经营的行业生态也受到了威胁。

2023年是全面贯彻落实党的二十大精神开局之年,是贯彻落实习近平总书记视察新疆重要讲话重要指示精神和新时代党的治疆方略、推进新疆社会稳定和长治久安的重要一年,国家和自治区相继出台了一系列助力经济快速发展的政策,建材行业将迎来恢复性的增长。全疆水泥企业应坚定信心,加强行业自律、维护行业生态,坚持错峰生产常态化,化解产能严重过剩与市场需求下行的矛盾,始终坚持行业利益高于企业利益,企业利益孕育于行业利益之中的价值观,再创行业发展的新篇章。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,凯发游戏的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负凯发游戏的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及凯发游戏的版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 应急管理部:立即开展矿山重大安全…

- 2022年新疆水泥行业经济运行及2023…

- 塔牌集团:行业盈利水平有望复苏,…

- 华润水泥与中国水泥协会在京召开新…

- 湖北,云南两省发布2023年水泥错峰…

- 2023年水泥行业景气度有望回升,行…

- 促进碳达峰碳中和目标实现,国家重…

- 图解:发改委等五部门:推动县级地…

- cca50强论坛|肖家祥:坚持以行业供…

- 孔祥忠:这十年,看中国水泥

- 数字水泥:9月底全国水泥价格出现…

- 广西:水泥行业减排降耗绿色升级,…

- 中国建材水泥业务整合十五周年纪念…

- 水泥行业绿色低碳高质量发展研讨会…

- 中国建材等7家水泥企业上榜2022年…

- 新天山水泥召开2022年半年度工作会议

- 红狮与广西和泰达成合作—广西东泥…

- 湖南韶峰南方8000t/d熟料水泥生产…

- 王郁涛:我国最先进的万吨线水泥熟…

- 长三角沿江地区水泥熟料价格第三轮…

- 中国水泥协会召开北方地区大型水泥…

- 中国水泥协会公布2022年全国水泥熟…

- 实施泛珠三角大市场战略,新天山中…

- 海螺集团召开五届一次董事会 选举…

- 金隅董事长曾劲出任北京国资委任党…

- 2021年水泥上市公司业绩一览

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…