2021年一季度中国水泥行业经济运行报告

综述:一季度,面对冬春疫情考验和外部环境的不确定性,统筹疫情防控和经济社会发展的成果得到了巩固和拓展。总体上看,我国经济持续稳定恢复,开局良好。受去年疫情产量低基数影响,一季度全国水泥产量同比实现大幅增长。但对比历史同期,依旧达到较好水平。同时,在北方错峰生产执行较好和政府提倡就地过年南部市场启动较快的双重背景下,水泥库存总体保持稳定,多数区域水泥库容比在50-65%合理之间波动,全国水泥价位也处于历史同期较好水平,东北等低价位区域有所回升。

多数水泥上市公司一季度业绩预告显示,因销量同比增加,利润实现大幅增长或大幅减亏。预计一季度效益水平将接近2019年同期。

从二季度初期市场表现来看,国内水泥市场稳健运行,行业库存处于合理偏低水平。除个别省份受降雨和环保督查影响,下游需求有阶段性减弱以外,其他地区大多保持平稳为主。预计二季度水泥价格则继续保持阶段性上升势头,尤其是我国东北和西南的等低价区将进一步实现触底反弹。预计全年水泥行业经济运行将回归近几年的常态,实现价格在合理区间波动,销量保持平台期趋强波动。

1、需求端:恢复历史同期较好水平

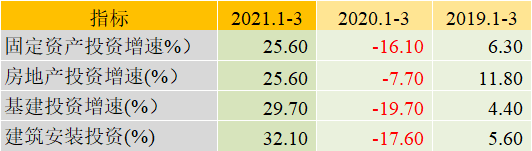

一季度,面对冬春疫情考验和外部环境的不确定性,统筹疫情防控和经济社会发展的成果得到了巩固和拓展。总体上看,我国经济持续稳定恢复,开局良好。与水泥需求相关的投资指标均呈明显上涨,全国固定资产投资(不含农户)9.6万亿元,同比增长25.6%,上年同期为下降16.1%,较2019年一季度增长6%,两年平均增长2.9%。全国房地产开发投资27576亿元,同比增长25.6%;比2019年一季度增长15.9%,两年平均增长7.6%。基础设施投资(不含电力)同比增长29.7%,两年平均增长2.3%,上年同期为下降19.7%。

2021年一季度全国水泥产量4.39亿吨,同比增长47.3%,较2019年一季度增长12.1%。其中,3月份,全国单月水泥产量1.97亿吨,同比增长33.1%,较2019年一季度增长9.6%。一季度全国水泥产量同比实现大幅增长,达到历史同期较好水平。高增速一方面是受去年同期低基数影响,另一方面,我国稳增长措施持续发力,各投资指标均呈明显上涨,拉动水泥需求向好。

从区域来看,一季度六大区的水泥产量,全部同比大幅上涨,对比2019年同期也是增加明显。

二、库存端:总体保持合理区间运行

2021年一季度,企业整体库存保持合理区间,在北方错峰生产执行较好和政府提倡就地过年南部市场启动较快的双重背景下,水泥库存总体保持稳定,全国水泥库容比在50-65%之间波动。尤其是进入3月份后,库存快速下降,从3月初最高的64%下降至3月底的49%。且促使价格趋强运行。

从区域看,一季度末六大区库存对比2020年同期均大幅下降。除西南外,六大区库存水平为近三年最低水平。西北和华东库容比最低,小于50%的低库存水平。华北和东北库存相对高,超过60%。值得关注的是3月份由于华东沿海低库存运行和价位回升,带动了包括华南沿海省份水泥熟料和进口熟料的流入。

熟料产能利用率提升:一季度全国水泥熟料产量2.97亿吨,同比增长21.9%,较2019年增长8%,窑产能利用率比去年同期增长10个百分点,达到55%,为2015年以来同期最好水平。

三、水泥价格:同比下降,环比前降后稳

2021年一季度,全国水泥价格表现出“同比下降,环比前降后稳”的特点。全国水泥价位依旧处于历史同期较好水平。

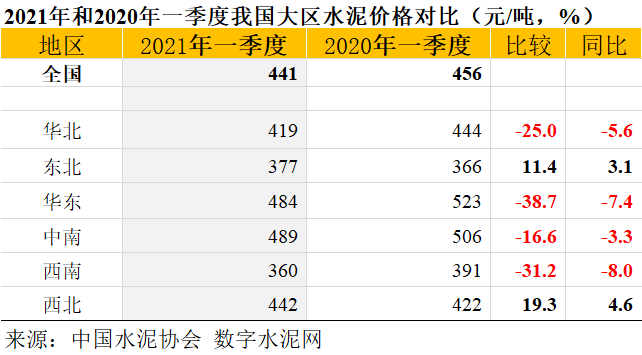

根据数字水泥网监测,一季度全国p.o42.5散装水泥市场平均价格为441元/吨(含税到位价),同比下降3.4%,较2019年一季度略增长0.9%。

从月度价格走势看,1-2月华北、东北地区多数地区错峰停窑,产销双弱,价格环比下行,2月比1月下跌2.1%。进入3月市场逐步企稳,3月底4月初价格环比已经开始显著回升。

从六大区域来看,中南和华东价位最高,分别达到489和484元/吨,西南和东北价位最低,分别仅为360和377元/吨。对比去年同期,仅西北和东北同比增长,分别为4.6%和3.1%。其余区域均呈下降趋势。西南同比下幅最大为8%,其次是华东下降7.4%。华北和中南同比下降5.6%和3.3%。

全国31个省会地区价格变动来看,福州、成都、昆明同比降幅最大,降幅位居前三,同比分别下降26、13%和11%。同比涨幅最大的分别是沈阳、兰州、海口,同比分别增长16、13%和12%.

价位最高的区域是杭州和广州,价格最低的是贵阳和昆明。

四、进出口:一季度进口熟料继续增长

在连续三年我国进口熟料大幅增长背景下,2021年一季度我国进口熟料571.9万吨,同比增长20%;进口水泥90.4万吨,同比增长84%。

3月份我国沿海地区水泥需求快速回升,尤其是长三角地区熟料需求迅速增加,出现了供应偏紧的状况,长三角沿江水泥熟料超预期四轮价格上调至420-430元/吨,带动了进口量的迅速增加。

五、成本端:煤炭价格上涨明显,全年价格易涨难跌

2020年下半年以来,煤炭价格持续攀升,据了解部分区域到厂价已超过1000元/吨,使得水泥生产成本大幅增加。2021年一季度煤炭价格虽有所回落,但仍处于高位,在需求攀升的情况下,2021年的国内煤炭供需将呈现紧平衡态势,现货动力煤价格将在相对高位运行,预计全年煤炭价格易涨难跌。煤炭价格波动风险在今后愈加成为水泥企业必须要面对的问题。

六、行业效益:受销量增加利润回升

2021年开局,在水泥销量大幅上升的背景下,行业收入和利润实现快速回升,3月份量增价稳,预计一季度水泥行业收入和利润同比依旧较大增长。效益水平将接近历史高点的2019年同期。

部分水泥上市公司公告一季度业绩,多数公司同比实现增长或减亏,主要原因是水泥销量增加所致。中国建材一季度利润预计同比增加200%;华新水泥净利同比增幅103%-111%;祁连山净利同比增加266%;塔牌集团收入增加51%,利润增加8.75%;中材水泥首季实现开门红;天山股份收入增加86.68%,较去年同期扭亏为盈;四川双马净利同比增43%至65%;冀东水泥公告大幅度减亏。

七、预测:二季度有望实现效益稳中有升

二季度是传统水泥市场旺季,下游需求继续快速恢复。根据数字水泥网跟踪,4月上旬国内水泥市场总体稳健运行,行业库存处于合理且偏低水平。除个别省份受降雨和环保督查影响,下游需求有阶段性减弱以外,其他地区大多保持平稳为主,符合旺季特征,水泥价格则继续保持阶段性上升势头,尤其是我国东北和西南的等低价区将触底反弹。全年水泥行业经济运行将回归近几年的常态,实现价格在合理区间波动,销量保持平台期趋强波动。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,凯发游戏的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负凯发游戏的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及凯发游戏的版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- c12 3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…